AI予測を安全に使うポートフォリオ戦略

1. どんな論文?

機械学習 (ML) を使った投資戦略と聞くと、多くの人は「予測が当たれば儲かるが、外れると大損する」というイメージを持つかもしれません。この論文は、 その常識に揺さぶりをかける新しいポートフォリオ選択手法「RAM (Rebalanced Arithmetic Mean)」を提案しています。RAM の設計は非常にユニークで、ML の予測が完璧なときは驚異的なリターンを叩き出し、 一方で予測が完全に外れる最悪の状況でも、古典的な安全策と同等のリターンを確保することが数学的に保証されています。不確実な AI の予測を、どうすれば安全に飼いならせるか。その問いに対するエレガントな一つの答えがここにあります。

2. AIの予測は信じるべきか?ポートフォリオ運用のジレンマ

AI による市場予測の技術は日々進化しており、投資の世界でもその活用が期待されています。ニュース記事や決算情報から将来のリターンを予測するモデルは、私たちに大きな利益をもたらしてくれるかもしれません。しかし、そこには常に一つの大きな壁が立ちはだかります。それは「予測は決して完璧ではない」という現実です。

これまで、この不確実性にどう向き合うかで、投資戦略は大きく二つに分かれていました。一つは、予測に頼らず、どんな市場でも破綻しないことを最優先する「ユニバーサルポートフォリオ」のような超保守的な戦略。もう一つは、AI の予測を信じて大胆に賭けることで高いリターンを狙う、ハイリスク・ハイリターンな戦略です。前者は安全ですが大きなチャンスを逃し、後者は一度の失敗で全てを失いかねません。安全を取るか、リターンを取るか。この長年のジレンマがありました。

ですが近年、コンピュータ科学の分野で「予測付きアルゴリズム(Learning-augmented algorithm)」という新しい考え方が登場しました。これは、不完全な予測を補助情報として使い、予測が当たれば性能が向上し、外れても大失敗はしないように賢く立ち回るアルゴリズムです。今回の論文は、 この新しいパラダイムをポートフォリオ選択に応用し、「予測の恩恵」と「最悪ケースの安全性」の両立 という、これまで不可能とされてきた課題に挑んでいます。

3. 論文の解説

この論文は The University of Sydney に所属する Ziliang Zhang 氏らによる研究です。本研究は、AI 分野における最高峰の国際会議の一つである NeurIPS 2025 に採択されており、その独創性が高く評価されています。

どんなことをしようとしたか

研究者たちが挑んだのは、前述した「安全性」と「予測の活用」という二律背反の課題でした。予測に依存する戦略は、予測モデルが機能不全に陥った(例えば、コロナショックのような未曾有の事態で過去のパターンが通用しなくなった)ときに、 壊滅的な損失を生む可能性があります。一方で、予測を一切使わない保守的な戦略は、予測可能なリターンの機会をみすみす逃してしまいます。著者らは、この二つの世界の「良いとこ取り」はできないか、と考えました。つまり、 ML の予測を積極的に活用してリターンを高めつつも、予測が全くのでたらめだった場合でも、資産が大きく目減りしないような頑健な(ロバストな)戦略を設計することを目指したのです。

どんなモデルを提案したか (RAM)

そこで提案されたのが、RAM (Rebalanced Arithmetic Mean) という新しいアルゴリズムです。RAM の核心は、ポートフォリオ構築のプロセスを2段階に完全に分離した点にあります。

- ウェイトの「量」を決める: まず、予測とは一切関係なく、過去のリターン実績だけを使って、数学的に安全性が保証された方法で、各資産に割り当てるウェイト(投資額の比率)の「大きさのリスト」を生成します。これは、実績の良い資産のウェイトを少しずつ増やしていく、一種のバイ・アンド・ホールド戦略に近いものです。

- ウェイトの「配分先」を決める: 次に、ML が予測した将来のリターンのランキング(順位)を使います。そして、先ほど生成したウェイトのリストを大きい順に並べ、最もリターンが高いと予測された資産に最大のウェイトを、2番目に高いと予測された資産に2番目に大きいウェイトを…というように、パズルのピースをはめるように割り当てていきます。

この分業体制が、RAM の強さの秘密です。まるで、優秀だけれども時に気まぐれな騎手(ML 予測)に、絶対に落馬しない安全な鞍(ベース戦略)を組み合わせるようなものです。騎手の予測が当たれば最速でゴールできますし、たとえ見当違いの方向に馬を走らせようとしても、鞍がしっかりと騎手を支え、最悪の事態を防いでくれるのです。

実験方法

研究チームは、この RAM の有効性を確かめるために、2つの異なる株式市場データで大規模な実験を行いました。一つは1962年から2006年にかけてのニューヨーク証券取引所 (NYSE) のデータ、 もう一つは2010年から2024年にかけての S&P 500 のデータです。予測モデルには LightGBM を使い、過去250日のデータで毎日モデルを再学習させながら、将来のリターンを予測するという、 現実的なウォークフォワード検証を行っています。

結果

実験結果は驚くべきものでした。

- わずかな予測精度で圧勝: 予測精度がランダム(50%)よりわずか3%高いだけの53%の状況でも、RAM は既存の高度な戦略の最終資産を平均で65倍以上も上回りました。

- 予測精度に応じてリターンが指数関数的に向上: 予測精度が高まるにつれて、その差は指数関数的に開いていきました。もし予測が100%完璧なら、最終資産の差は10の32乗倍という、まさに天文学的なスケールに達します。

- 市場暴落時にも頑健: COVID-19 の大暴落で市場が大混乱し、ML 予測が機能不全に陥った局面でも、RAM は安定したパフォーマンスを維持。予測が外れたことによる損失を最小限に抑え、市場平均を上回るリターンを確保しました。

- 現代の市場でも有効: 直近の市場データを使った実験でも、たとえ ML 予測の成績が悪かったとしても、RAM は安定してベンチマークを上回る超過リターンを生み出す能力を示しました。

これらの結果は、RAM が予測の不確実性という現実を受け入れつつ、その性能に応じてリターンを最大化し、同時にリスクを管理するという、理想的な特性を持っていることを示唆しています。

4. 思ったこと

この論文を読んで、いくつか感じたことがあります。

-

「判断」と「執行」の分離という美しい思想: ポートフォリオ構築を「ウェイトの量を決める(安全な執行)」と「配分先を決める(予測に基づく判断)」に分けるというアイデアは、非常にエレガントです。この考え方は、他の金融タスク、例えば、どのタイミングで売買するか、といった問題にも応用できるかもしれません。

-

「予測の品質」を評価するモノサシになる: この手法の面白い点は、ML 予測の「精度」とポートフォリオの「リターン」を直接的につなげたことです。これを使えば、「この新しい予測モデルを導入すると、リターンがどれくらい改善する可能性があるか」を、机上でシミュレーションできます。新しい予測シグナルを試す際の、強力な意思決定ツールになり得ると感じました。

-

取引コストの壁は大きい: この研究では取引コストが考慮されていません。RAM は毎日ポートフォリオを組み替える(リバランスする)戦略なので、現実の運用では売買手数料やスリッページがパフォーマンスを大きく下げる可能性があります。理論上の美しさと、実務での有用性の間には、まだ少し距離がありそうです。この点は、後ほどの検証セクションでも詳しく見ていきます。

-

あくまで理想的なベンチマークとの比較: 論文で比較対象となっているユニバーサルポートフォリオ系の戦略は、それ自体がかなり理論的な目標を目指すものです。現実世界で最も一般的なバイ・アンド・ホールド戦略などと比較して、どの程度の優位性があるのかは、引き続き見ていく必要があるでしょう。

5. 検証してみました

この論文の「予測精度に応じて安全にリターンが向上する」という魅力的な主張、私も試してみました。

今回は論文で使われた専用の ML モデルをそのまま使うことはできませんが、代わりに予測の「スキル」をパラメータとして変化させられる合成予測データを作成し、RAM の振る舞いが日本市場でも再現されるかを確認しました。スキルがゼロ(ランダム)の場合から、100%(完璧な予測)の場合まで、パフォーマンスがどう変化するのかを見ていきます。また、より発展的な実験として、

- 取引コストを考慮したシミュレーション結果

- 予測に全乗りする大胆な戦略(予測1位の銘柄に全資産を集中投資)との比較

も行います。

結果、予測スキルが高まるにつれてリターンは劇的に向上する一方、取引コストがその利益を大きく削ってしまう という、理論と現実のせめぎ合いが見えてきました。そして、RAM の「安定性」は、予測が外れた場合に資産を守る上で、確かに強力な武器となることが確認できました。

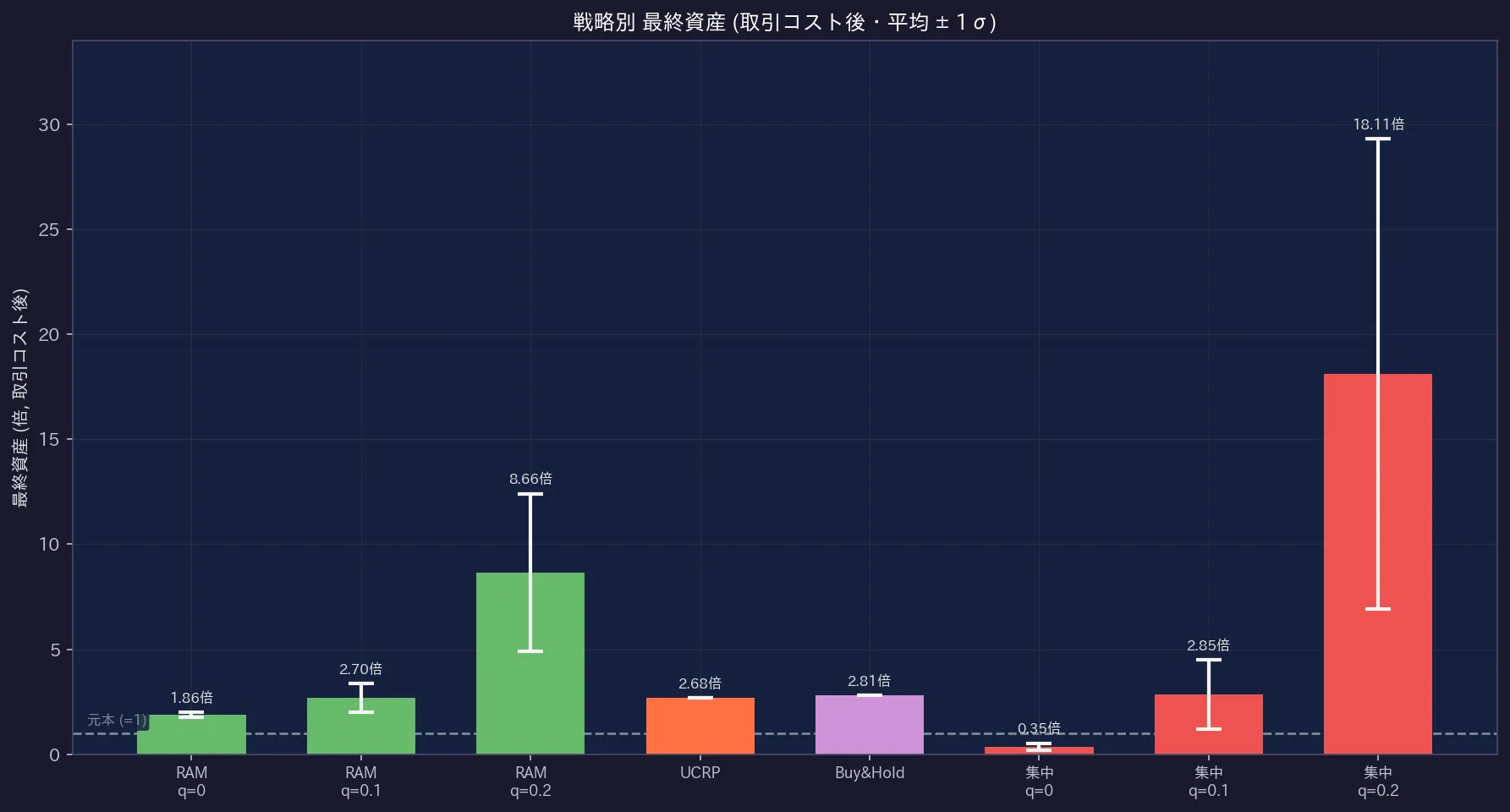

まず、全体の結果をまとめた表をご覧ください。ここでは、取引コストを考慮しない場合 (Frictionless) と、0.1%のコストを考慮した場合 (取引コスト後) の両方を示しています。なお、予測が確率的に変動する戦略については、50回の独立したシミュレーションを行い、その平均と標準偏差を記載しています。

| 戦略名 | スキル q | 最終資産 (倍) | 取引コスト0.1%後 (倍) | シャープレシオ | 最大ドローダウン (平均/最悪) | 平均ターンオーバー |

|---|---|---|---|---|---|---|

| RAM (skill q=1, 完璧) | 1 | 1.74E+08 | 3.02E+07 | 12.65 | -10.2% | 1.435 |

| RAM (skill q=0.5) | 0.5 | 10,485.8 ± 4,897.5 | 2,066.3 ± 958.0 | 6.21 ± 0.32 | -22.9% / -34.4% | 1.330 |

| RAM (skill q=0.2) | 0.2 | 30.47 ± 16.42 | 8.66 ± 3.75 | 2.67 ± 0.30 | -31.3% / -35.9% | 1.004 |

| RAM (skill q=0.1) | 0.1 | 6.65 ± 2.45 | 2.70 ± 0.68 | 1.69 ± 0.23 | -32.9% / -37.6% | 0.720 |

| RAM (skill q=0.04) | 0.04 | 3.36 ± 0.52 | 1.89 ± 0.19 | 1.19 ± 0.12 | -33.3% / -35.7% | 0.465 |

| RAM (skill q=0.02) | 0.02 | 3.04 ± 0.51 | 1.85 ± 0.17 | 1.11 ± 0.12 | -33.4% / -35.9% | 0.401 |

| RAM (skill q=0, ランダム) | 0 | 2.65 ± 0.17 | 1.86 ± 0.12 | 1.00 ± 0.05 | -33.6% / -34.9% | 0.287 |

| UCRP (均等リバランス) | — | 2.71 | 2.68 | 1.04 | -33.5% | 0.009 |

| Buy&Hold (均等) | — | 2.81 | 2.81 | 1.00 | -34.2% | 0.000 |

| 集中 (skill q=0.2, top-1全張り) | 0.2 | 127.4 ± 80.05 | 18.11 ± 11.20 | 3.10 ± 0.35 | -31.8% / -46.0% | 1.600 |

| 集中 (skill q=0.1, top-1全張り) | 0.1 | 20.04 ± 11.73 | 2.85 ± 1.65 | 2.02 ± 0.30 | -33.4% / -54.6% | 1.600 |

| 集中 (skill q=0, ランダム, top-1全張り) | 0 | 2.44 ± 1.17 | 0.35 ± 0.17 | 0.67 ± 0.35 | -43.2% / -63.1% | 1.595 |

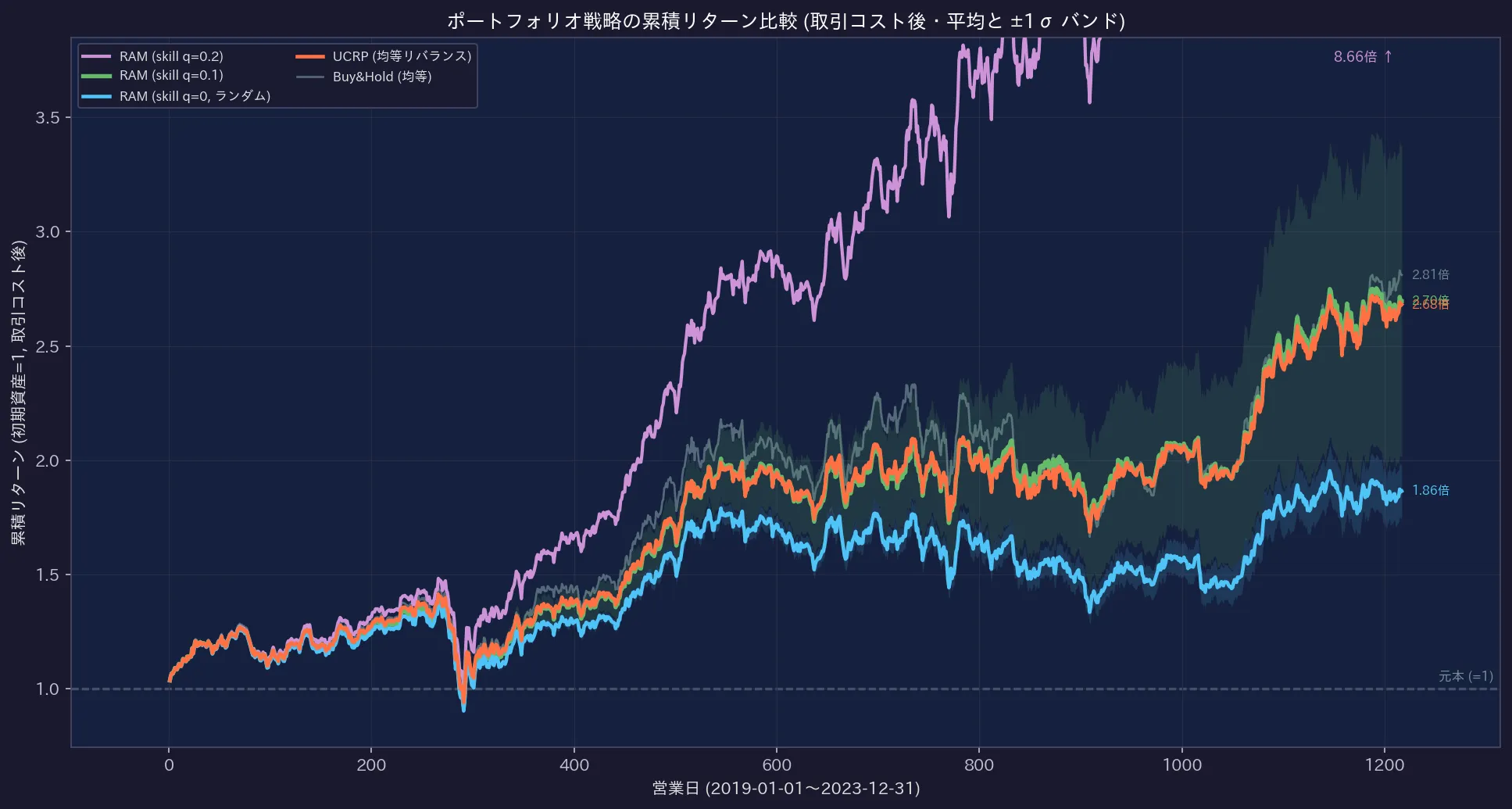

取引コストを考慮した後の主要な戦略の累積リターンです。RAM(q=0.2)は他を大きく引き離しています。一方で、予測スキルが低いRAM(q=0.1, q=0)は、取引コストの影響でバイ・アンド・ホールドなどと近い成績になっています。

取引コストを考慮した後の主要な戦略の累積リターンです。RAM(q=0.2)は他を大きく引き離しています。一方で、予測スキルが低いRAM(q=0.1, q=0)は、取引コストの影響でバイ・アンド・ホールドなどと近い成績になっています。

観点① 予測スキルとリターンの関係

まず、論文の最も重要な主張である「予測スキルとリターンが連動する」という点を見てみましょう。下のグラフは、様々な戦略の最終資産を取引コスト考慮後で比較したものです。

RAMは予測スキル(q)が高まるにつれて最終資産が伸び、q=0.2ではベンチマークを大きく上回ります。一方、予測に全乗りする「集中」戦略は、スキルがない(q=0)と取引コストで元本割れしており、結果のばらつき(エラーバー)も大きいことがわかります。

RAMは予測スキル(q)が高まるにつれて最終資産が伸び、q=0.2ではベンチマークを大きく上回ります。一方、予測に全乗りする「集中」戦略は、スキルがない(q=0)と取引コストで元本割れしており、結果のばらつき(エラーバー)も大きいことがわかります。

結果は明らかです。RAM の最終資産は、予測スキル q が高くなるにつれて力強く増加します。スキルがゼロ (q=0、ランダム予測) の場合は約1.86倍ですが、スキルがわずかにある q=0.1 で約2.70倍、

q=0.2 で約8.66倍と、ベンチマークであるバイ・アンド・ホールド (約2.81倍) を大きく超えていきます。論文の主張通り、予測の質がリターンに直結することが、日本市場のデータでも確認できました。

ただ、今回の実験においては、q=0.1 を上回る予測性能がないとベースラインの成績を下回ってしまいました。

実験期間においては上昇トレンドが強かった影響もありますが、優れたリターンを得るにはそれなりに妥当な予測を行う必要があるようです。

また、集中戦略については、結果のばらつきが大きくなりました。

q=0.2 のケースでは平均としては RAM を上回る生成が出ているものの、予測精度が下がるほど「ハイリスク・ローリターン」の振る舞いが顕著になっており、実用には課題が残ります。

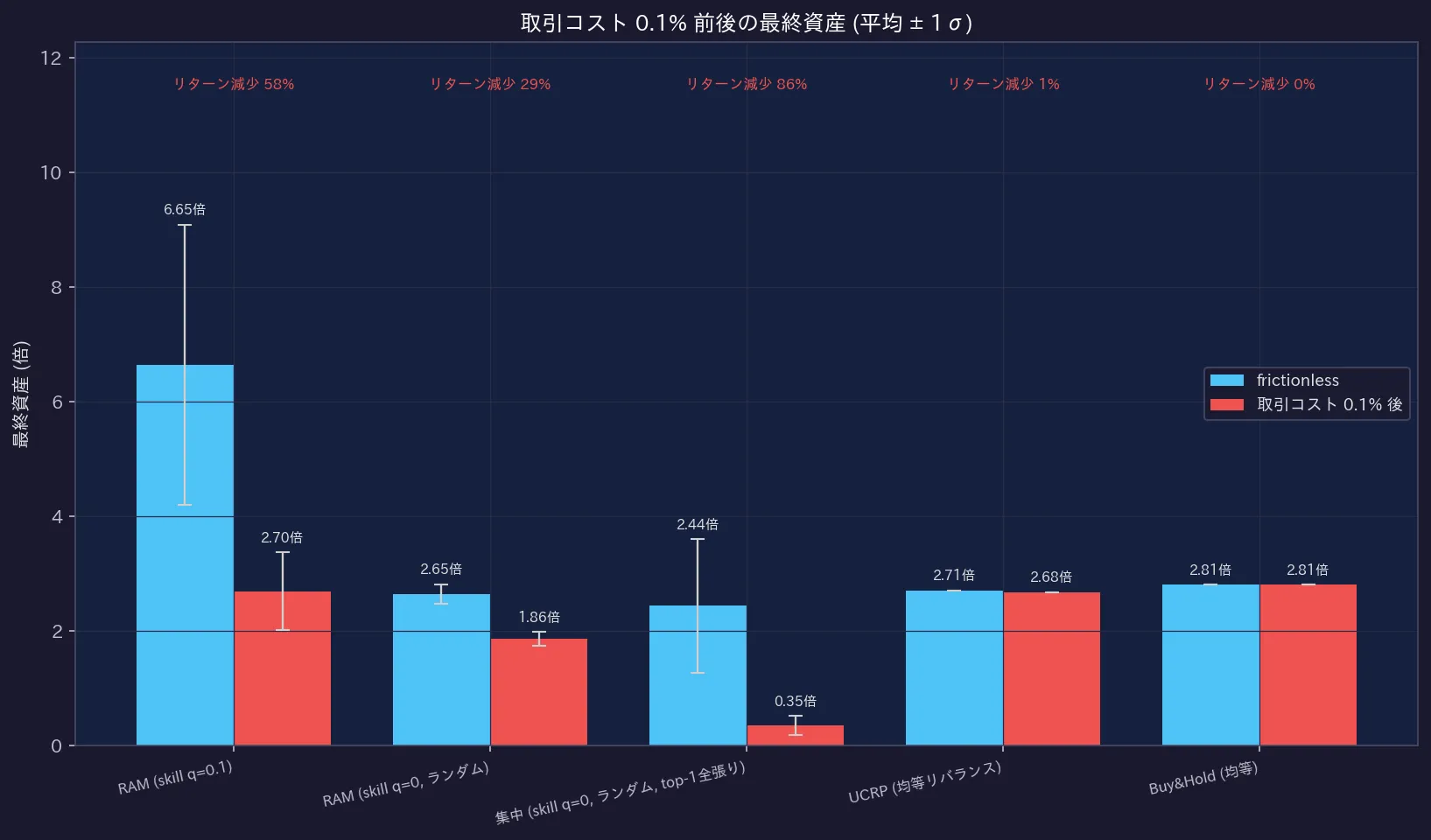

観点② 取引コストの影響

次に、実務で無視できない取引コストの影響です。RAM は毎日ポートフォリオを組み替えるため、売買の回転率(ターンオーバー)が高く、コストがかさみがちです。

毎日リバランスを行うRAMや集中戦略は、取引コストによってリターンが大きく目減りします。特に集中戦略(q=0)はコストで元本割れしています。一方で、ほとんど売買しないバイ・アンド・ホールドはコストの影響を全く受けません。

毎日リバランスを行うRAMや集中戦略は、取引コストによってリターンが大きく目減りします。特に集中戦略(q=0)はコストで元本割れしています。一方で、ほとんど売買しないバイ・アンド・ホールドはコストの影響を全く受けません。

このグラフは衝撃的です。コストを考慮しない場合、RAM(q=0.1)は約6.65倍のリターンを上げますが、0.1%の取引コストを考慮すると、最終資産は約2.70倍にまで減少してしまいます。実にリターンの約58%がコストで失われている計算です。予測に全乗りする「集中」戦略ではさらにひどく、リターンの約86%が失われ、元本を割ってしまっています。この結果は、どんなに優れた戦略でも、取引コストという現実の摩擦を考慮しなければ、絵に描いた餅になってしまうことを強く示唆しています。

観点③ RAMの安定性 (大胆投資との対比)

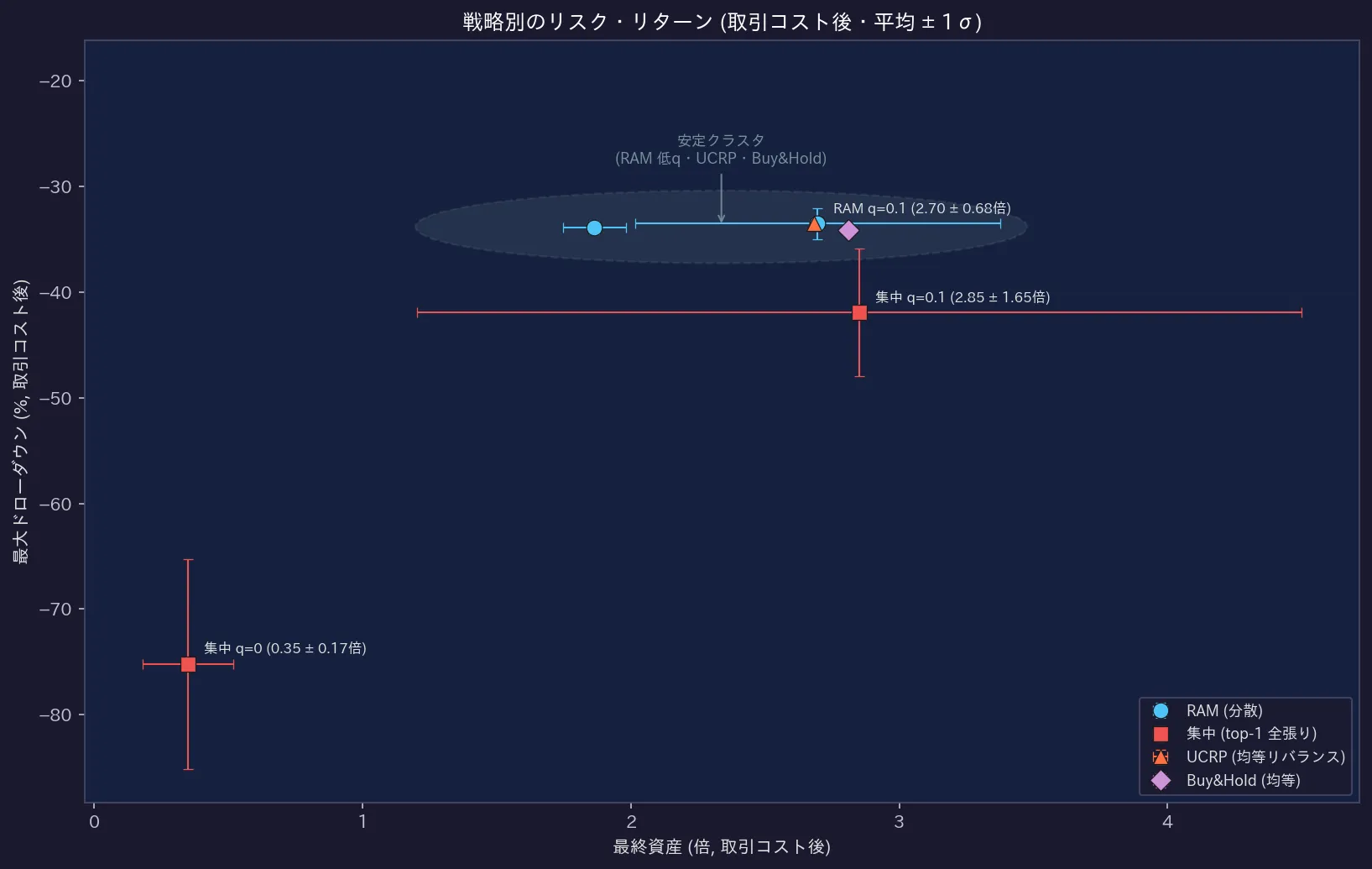

最後に、RAM の最大の特徴である「安定性」を検証します。ここでは、同じ予測を使いながら、予測1位の銘柄に全資産を集中投資する「大胆投資」戦略と比較し、リスク・リターンの関係性を見てみます。

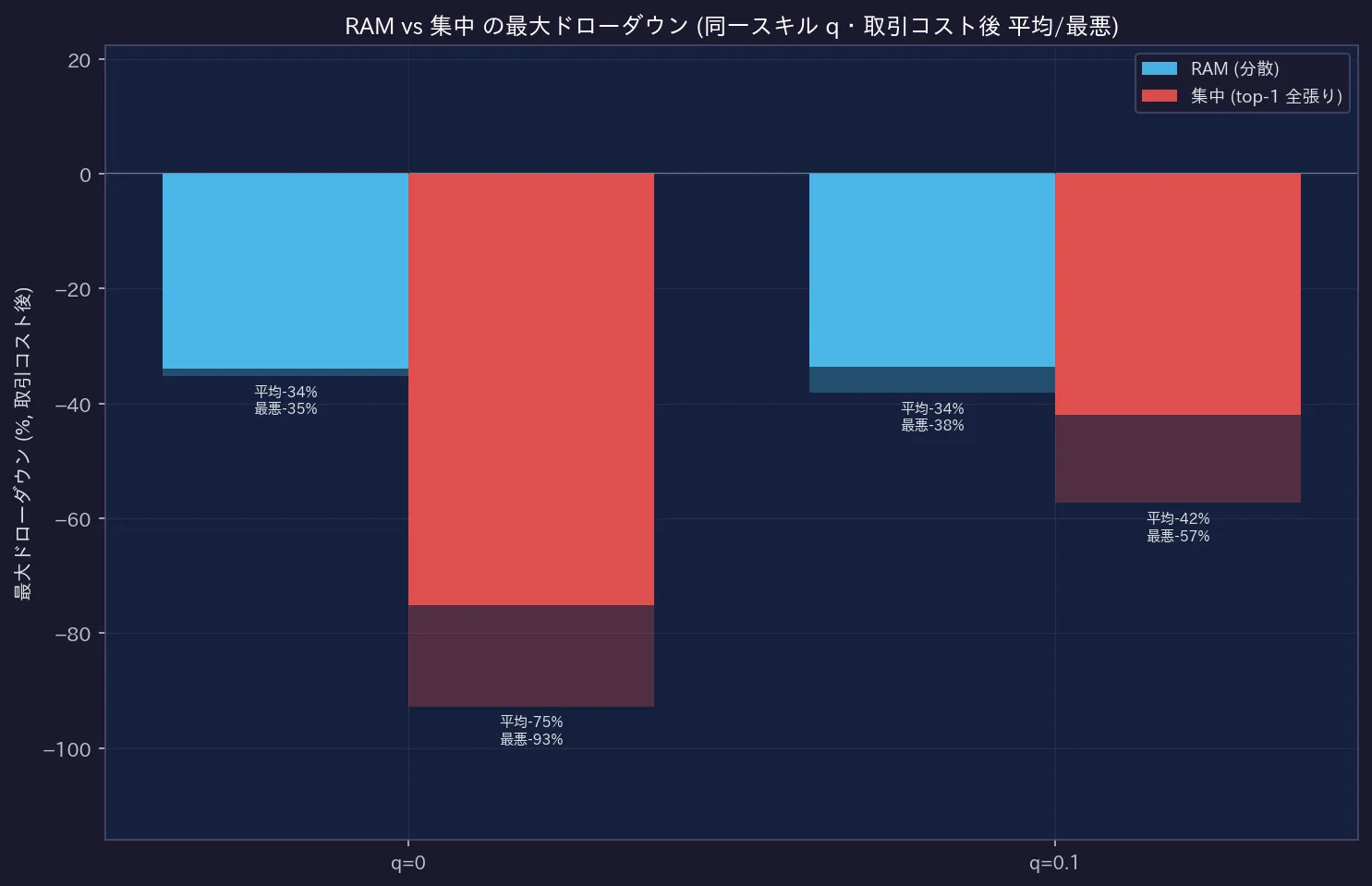

この散布図は、右上に行くほど「ハイリターン・ローリスク」であることを示します。RAMとベンチマーク戦略は、損失が浅く(最大ドローダウンが小さい)、結果のばらつきも小さい「安定クラスタ」に位置しています。一方、集中戦略はばらつきが大きく、ハイリスクであることが一目瞭然です。

この散布図は、右上に行くほど「ハイリターン・ローリスク」であることを示します。RAMとベンチマーク戦略は、損失が浅く(最大ドローダウンが小さい)、結果のばらつきも小さい「安定クラスタ」に位置しています。一方、集中戦略はばらつきが大きく、ハイリスクであることが一目瞭然です。

同じ予測を使っても、RAMは最大ドローダウンを浅く抑え込んでいるのに対し、集中戦略は大きな下落を許容してしまっています。特にスキルがない(q=0)場合、集中戦略の最大下落率は平均で-75%を超え、最悪のケースでは-90%以上に達しました。

同じ予測を使っても、RAMは最大ドローダウンを浅く抑え込んでいるのに対し、集中戦略は大きな下落を許容してしまっています。特にスキルがない(q=0)場合、集中戦略の最大下落率は平均で-75%を超え、最悪のケースでは-90%以上に達しました。

これらの図から、RAM の設計思想の巧みさが読み取れます。RAM は、予測スキルが低くても (q=0.1)、最大ドローダウン(資産が最大時から下落した割合)が小さく抑えられ、結果のばらつき(エラーバーの長さ)も小さい、安定した領域に位置しています。一方で、「集中」戦略は、リターンのばらつきが非常に大きく、大きな損失を被るリスクも高いことがわかります。

RAM が予測を鵜呑みにせず、分散を効かせることで、予測が外れた際の大きなダメージを防ぐ「安全装置」として機能していることが、これらの結果から読み取れます。

6. まとめ

今回の論文と検証を通じて、見えてきたことを3点にまとめます。

-

やったこと: 予測の「精度」とポートフォリオの「安全性」を両立させる新しい戦略「RAM」を紹介し、その主張が日本市場のデータでも通用するのかを、予測スキル、取引コスト、安定性の観点から検証しました。

-

分かったこと: RAM は、ML 予測の精度が高まるにつれてリターンを向上させる能力を持つ一方で、予測が外れた場合でも壊滅的な損失を避ける優れた安定性を持っていることが確認できました。ただし、そのパフォーマンスは取引コストに大きく左右されるため、実運用ではコストを考慮した設計が不可欠です。

-

これから気になること: 今回は合成データで予測の「スキル」をシミュレートしましたが、次は実際のニュース分析やオルタナティブデータから生成した予測を使って、RAM がどのようなパフォーマンスを示すか試してみたいですね。また、取引コストを最適化するような改良を加えることで、このエレガントな理論が、さらに実用的なツールへと進化する可能性も秘めていると感じています。